Temps de lecture estimé: 7 minutes

J’en ai déjà parlé dans quelques autres articles, mais si tu ne le sais pas, parmi mes multiples centres d’intérêt figure tout ce qui touche aux investissements et aux finances personnelles. J’essaie, à mon niveau et avec mes moyens, d’investir et de développer mon patrimoine.

Je suis mes comptes et mon budget depuis des années (pour cela, j’utilise Firefly III), ainsi que mes investissements.

Je dirais que j’ai vraiment commencé à « investir » en 2019 (autrement qu’en plaçant de l’argent sur un PEL ou un livret A).

Je n’ai pas encore franchi le pas d’utiliser des solutions comme Finary. Au-delà des outils proposés par chaque plateforme, je centralise tout, chaque mois, sur LE logiciel ultime pour tout gérer dans ce domaine : Excel.

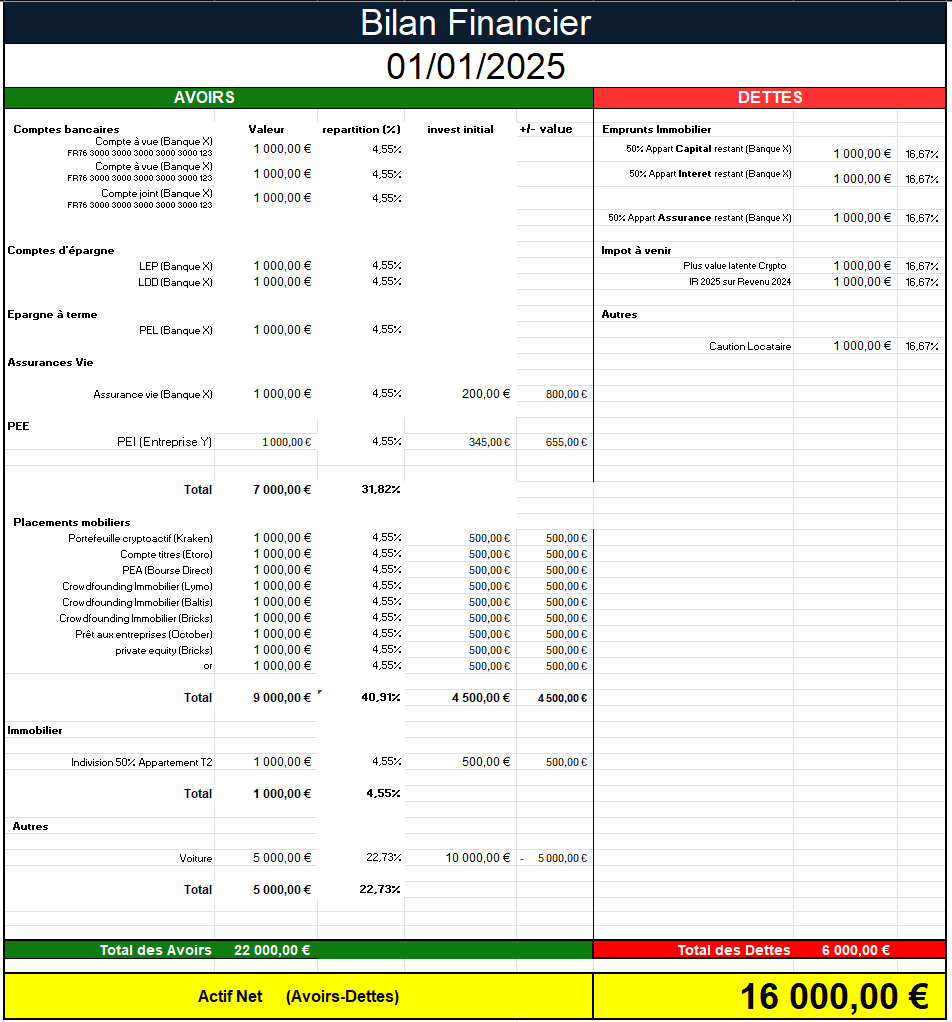

J’ai une fiche récapitulative, similaire à un bilan comptable, qui répertorie mes avoirs et mes dettes. Elle me permet de suivre l’évolution de mon patrimoine et d’avoir un indicateur de progression.

En ce début d’année, c’est l’heure du bilan annuel, et j’avais envie d’en faire un article récapitulatif, en m’inspirant de ce que font très bien d’autres personnes (Culture Financière). De mon côté, c’est un exercice que je réalise pour moi-même depuis 2018.

Cette ébauche publique sera sans doute plus légère et sommaire que celles de mes comparses, mais elle me permet de poser une première pierre dans cette démarche. N’hésite pas à me faire des retours.

tu peux retrouver mon autre post sur le bilan 2024

Je ne parlerai pas ici de montants, mais uniquement de pourcentages.

Attention, je ne donne ici aucun conseil en investissement. Je me contente de documenter et de partager mon parcours. Les performances passées ne préjugent en rien des performances futures. Tout investissement comporte des risques, y compris la perte partielle ou totale de votre capital.

Composition de mon patrimoine

Comme tout le monde, je dispose de comptes bancaires pour ma vie quotidienne et de quelques livrets d’épargne, utilisés pour mettre de côté et budgétiser les grosses dépenses de la vie. Ce sont mes fonds de sécurité.

Ensuite, j’essaie de développer mon patrimoine sur plusieurs axes, mobilier et immobilier (peut-être trop diversifié ?!).

Pour la bourse et les cryptomonnaies, j’adopte une gestion passive de mes actifs. Je ne fais pas de trading à court terme pour chercher des plus-values rapides à la fin de la journée. Mon approche est axée sur un horizon long terme.

Compte Titre Ordinaire – CTO

J’utilise la plateforme Etoro et je fais un mix entre stock picking sur des actions (principalement américaines) et ETF Monde.

Plan Epargne Action – PEA

J’utilise la plateforme Bourse Direct et je fais un mix entre du stock picking sur des actions principalement françaises et des ETF Monde.

Cela me permet également de profiter de l’avantage fiscal de l’enveloppe PEA.

Portefeuille de cryptoactif

J’utilise la plateforme Kraken et j’ai une sélection de cryptomonnaies dans le top 50, avec une (très) forte dominance de Bitcoin et Ethereum.

Comptes sur des plateformes de crowdfunding mobilier et immobilier

Certaines plateformes se sont lancées avec l’objectif de rendre l’investissement plus accessible, notamment dans le domaine immobilier. Au lieu de contracter un crédit sur 20 ans pour plusieurs centaines de milliers d’euros, vous pouvez investir dès 100 € (voire même 10 € pour certaines plateformes) sur des projets immobiliers ou participer au financement d’entreprises. Il en existe de plus en plus qui proposent ce type d’investissements.

Pour ma part, j’ai quelques billes dans :

- Walliance (Anciennement Lymo) (crowdfunding immobilier)

- Baltis (crowdfunding immobilier)

- Bricks (crowdfunding immobilier)

- October (prêt aux entreprises)

Private Equity

Je ne suis pas un fonds d’investissement, mais il y a de plus en plus de « club deals » qui proposent d’investir directement dans des startups avec des tickets d’entrée relativement modestes (par rapport à un fonds d’investissement, j’entends).

De mon côté, j’ai eu l’opportunité de participer au financement participatif de la startup Bricks. Maintenant, il n’y a plus qu’à attendre qu’elle devienne une licorne et qu’elle soit revendue.

Or Physique

L’or a pour but d’être une « valeur refuge » et un moyen de contrer l’inflation ou des marchés en baisse. Personnellement, honnêtement, j’ai davantage investi « pour le fun », car ce que représente l’or dans mon portefeuille est dérisoire et ne me protège de rien du tout… Mais l’objet en lui-même est « beau ».

Immobilier classique

J’ai acheté, fin 2022, un appartement en indivision avec ma conjointe que nous avons entièrement rénové durant l’année 2023.

Cet appartement est loué en longue durée depuis le début de l’année 2024.

J’ai acheté, mi 2025, un appartement en indivision avec ma conjointe que nous avons rafraîchi durant l’année 2025.

Cet appartement est loué en courte durée depuis la fin de l’année 2025.

Voilà, dans les grandes lignes, la répartition de mon patrimoine. Ces différents véhicules d’investissement m’ont permis de placer des fonds sur différents actifs en fonction de mes moyens et de ma capacité du moment.

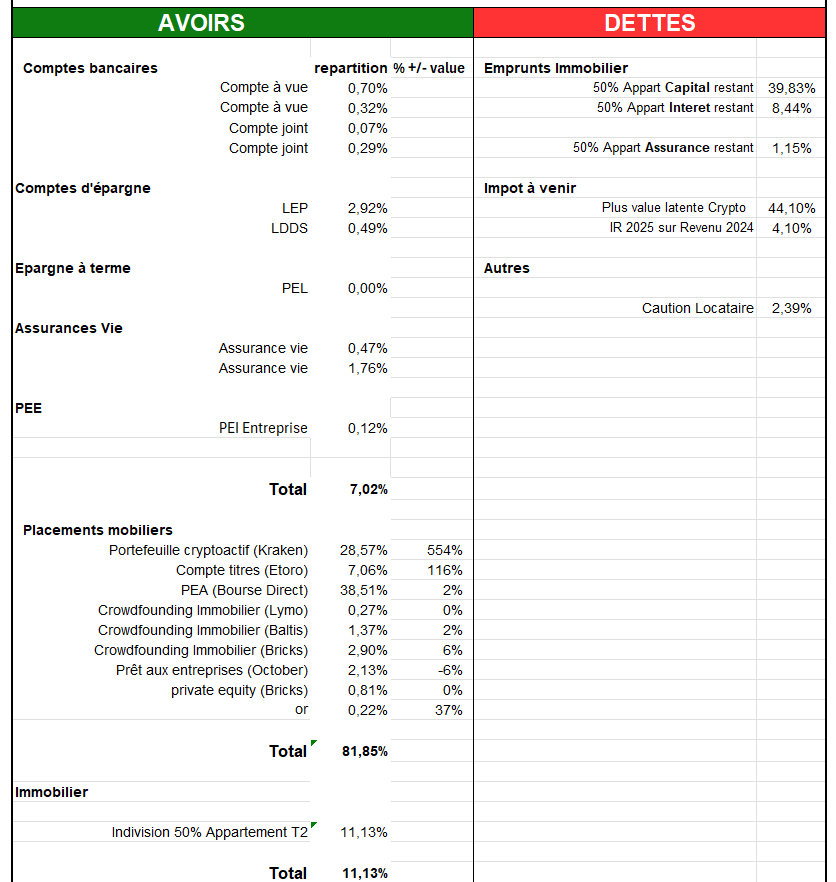

Répartition Janvier 2025

À l’état des lieux en janvier 2025, mon épargne représentait 7,02 % et mes investissements 92,98 % (dont 81,85 % en mobilier et 11,13 % en immobilier).

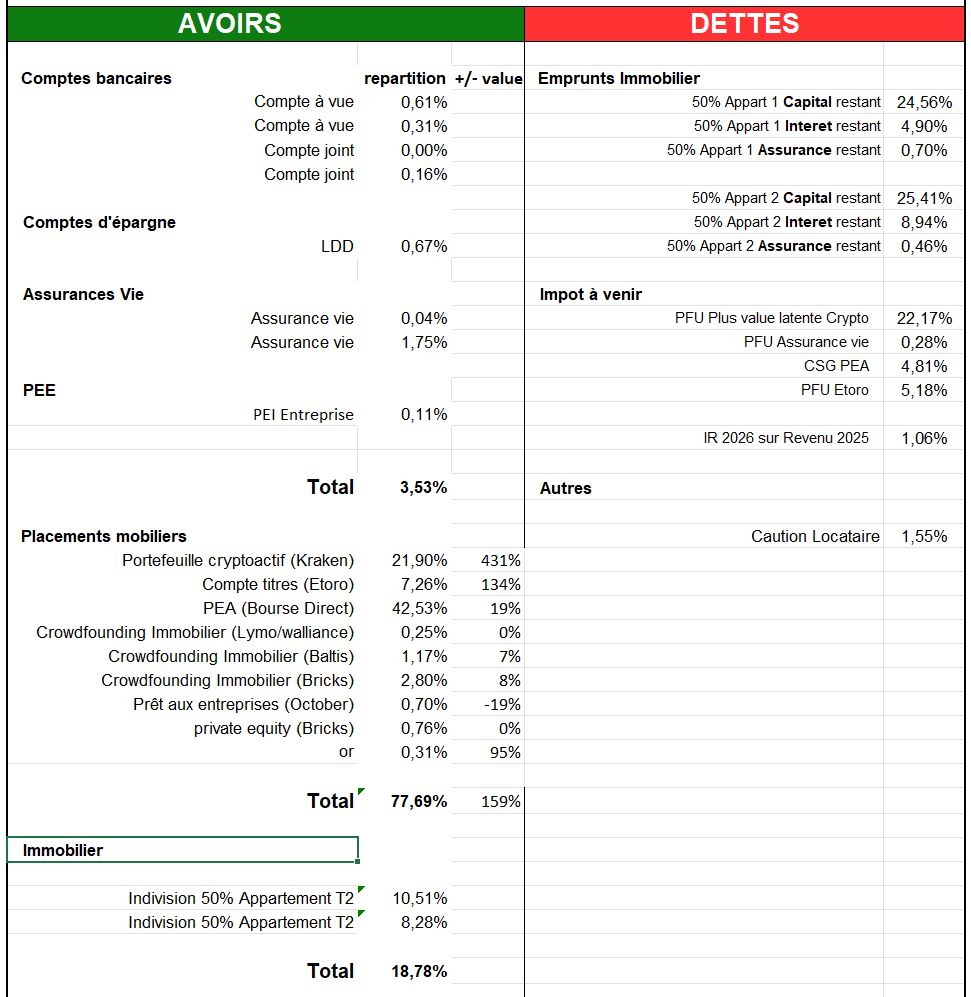

Répartition Janvier 2026

La répartition et l’état des lieux en ce début 2026.

Mon épargne représente désormais seulement 3,53 % de mon patrimoine.

Mes placements mobiliers représentent désormais 77,69 % de mon patrimoine, avec principalement :

- PEA : 42,53%

- Portefeuille de cryptoactifs : 21,90%

- CTO : 7,26%.

Ce changement de répartition s’explique par deux faits :

- l’achat d’un appartement qui a fais baisser ma trésorerie / mon épargne avec les coûts irrécupérables et la rénovation de l’appartement.

- Une baisse des marchés cryptomonnaies

- Une hausse des marchés financiers

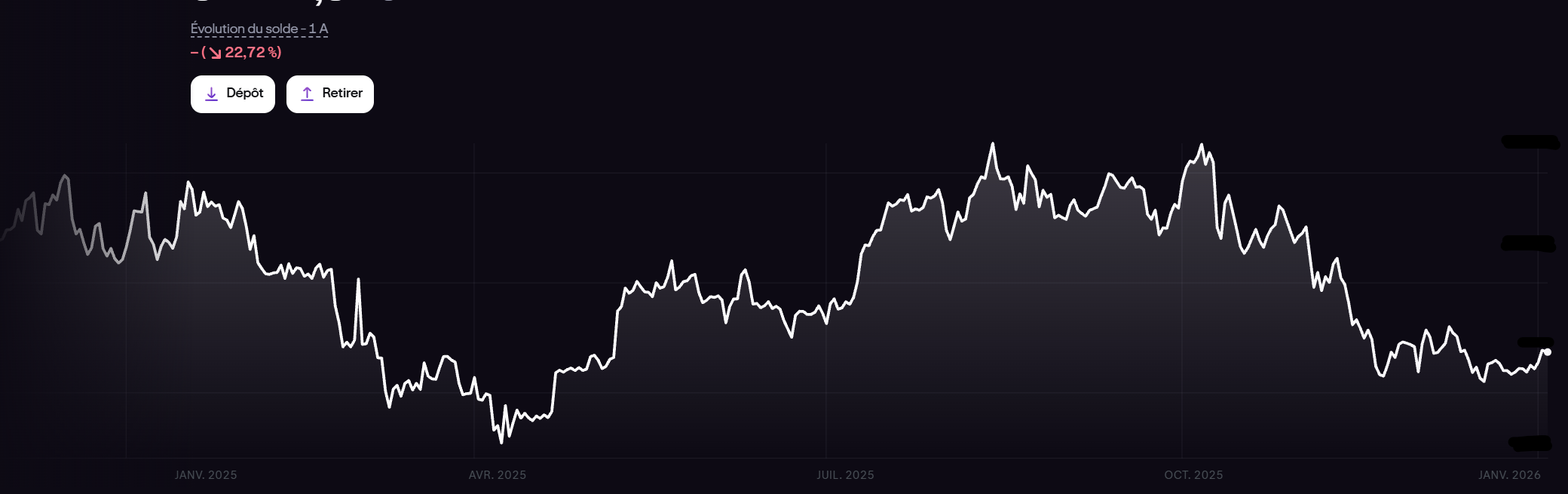

Focus Crypto

Comme je le disais plus haut, le marché cryptomonnaie a joué aux montagnes russes cette année (comme toutes les années) et il a terminé plus bas qu’il n’a commencé. Dans mon cas, depuis le début de mon investissement, mon portefeuille affiche toujours une plus-value latente, mais cette fois ci, « seulement » de 431 %. Par contre sur 2025, mon portefeuille a baissé de 23%.

J’aurai pu optimiser en timant le marché et en sortant au bon moment mais ça rejoint ce que je disais l’année dernière: je considère que gérer activement son entrée et sortie au bon moment est stressant, que j’essaie d’avoir une gestion passive avec un horizon long terme (je place, je ferme les yeux et j’attends). De plus, ma mise de départ n’étant pas très élevée et croyant toujours au potentiel d’un Bitcoin plus élevé… je préfère encore patienter un peu.

Focus Private Equity

Ce point ne bouge pas car il dépend de l’évaluation de la capitalisation de l’entreprise, qui n’est pas mise à jour tous les quatre matins.

Focus Crowdfunding

Ces investissements ne représentent pas une grande part de ma répartition, donc les plus ou moins-values sont moindres.

La promesse de ces plateformes est d’investir avec des tickets d’entrée plus bas et d’avoir accès à un plus grand nombre de projets. Malheureusement, la performance de ces actifs est également corrélée au risque de défaut de paiement sur les projets, et dans mon cas, il y en a beaucoup, surtout sur les prêts aux entreprises avec October…

Par exemple, si je me base sur October, le TRI initial supposé était de 6,58 %. Le TRI actuel, en prenant en compte les défauts de paiement, est de seulement 0,07% %… soit quasi nul…

À noter également que la liquidité de ces actifs n’est pas bonne. Je dois attendre la fin des projets pour récupérer mes fonds. Ce qui peut aller jusqu’à 4 ans pour certains de mes projets.

Bref, mon objectif avec ces actifs est de récupérer mes fonds de différentes plateformes pour (éventuellement) les centraliser sur Bricks.

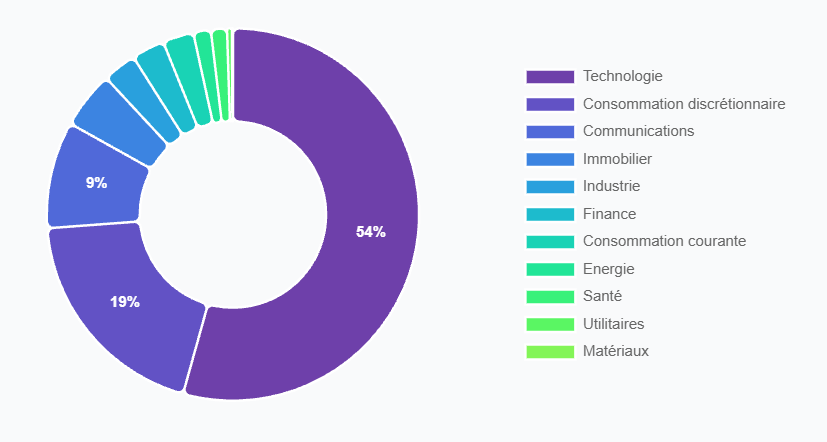

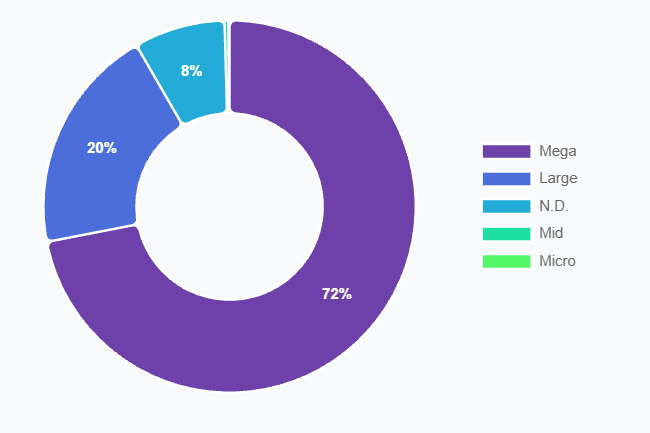

Focus Bourse (Compte titre)

Le bilan est similaire à 2024, n’ayant pas de fond à accorder cette année à la bourse, mon compte titre a fait son petit bonhomme de chemin tout seul.

Mon compte titre a progressé de 19,70 % par rapport à janvier 2025.

Et encore cette année, merci à Nvidia et Tesla pour cette performance !

La répartition reste globalement la même

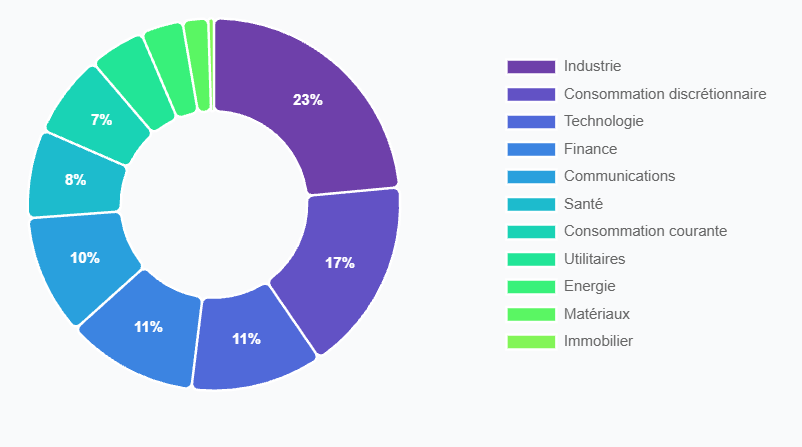

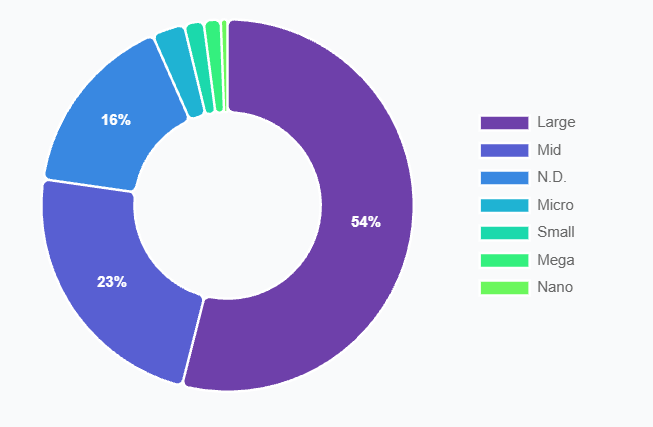

Focus Bourse (PEA)

Pour cette année 2025, mon portefeuille en bourse affiche une belle progression de 17,6 % , principalement concentré sur les derniers mois de l’année.

Les dividendes versés en 2025 représentaient 3,13 % de mon portefeuille. Selon les projections, ils devraient représenter 3,45 % de mon portefeuille en 2026.

Performance globale 2025

Si on compare à la performance du CAC 40 (+10,42%) et au S&P 500 (+16,39%) sur l’année 2025

| Mon Patrimoine | CAC 40 | S&P 500 | |

| 01/2024 – 01/2025 | +19,45% | -2,15% | +23,3% |

| 01/2025 – 01/2026 | -1,8% | +10,42% | +16,39% |

D’un point de vue purement patrimonial, la performance globale est en légère baisse, ce qui peut sembler décevant à première vue. Mais en y regardant de plus près, cela s’explique par 2 points, une grosse baisse des cryptos (-23%) qui est venue gommer la performance de mon CTO (+19,7% , mieux que le S&P 500) et de mon PEA (+17,6% , mieux que le CAC40) et des grosses dépenses personnelles et pour la rénovation de l’appartement.

Pour 2026, je n’anticipe pas de révolution.

Les marchés semblent tendus, les incertitudes nombreuses, et une correction n’est pas à exclure (possiblement une bulle qui va éclater autour de l’IA) . Mais cette phase pourrait aussi être l’occasion de reconstruire progressivement ma trésorerie, de lisser mes investissements et de continuer à avancer sans chercher à optimiser chaque mouvement.

Ce bilan me rappelle surtout une chose : la performance financière ne se juge pas sur une seule année. Elle se construit dans le temps, avec des cycles, des hauts, des bas, et parfois des pas de côté nécessaires.

Merci d’avoir pris le temps de lire ce retour d’expérience.

Encore une fois, ce n’est pas parfait et ce format pourrait grandement être amélioré, alors n’hésite pas à me dire ce que tu en penses et à me faire un retour.

En attendant je te dis à bientôt pour de nouvelles aventures!!